Related Articles

自2021年后端以来首次, 比特币 已突破6万美元大关。 期待已久的现货比特币 ETF 的批准推动了这一涨势,这表明机构已经开始采用比特币。

这是该资产升值的一个有意义的催化剂,但还有另一个即将出现。 每隔四年左右,比特币挖矿奖励就会减少一半,导致流通中的比特币减少,从而随着资产变得更加稀缺而增加需求。 下一次此类活动将于四月举行。

这对投资者来说是个好消息,但使比特币矿工的运营变得更加困难,因为这为他们的挖矿活动提供的回报较少。 也就是说,假设价格从现在开始持平或走高,Needham 分析师 John Todaro 认为,减半后 BTC 的价格应保持在公共矿商的总现金盈亏平衡成本之上。

这位五星级分析师阐述道:“我们估计主要的公开交易矿商将以低于当前比特币价格的现金成本开采比特币。” “虽然减半时盈亏平衡成本理论上会翻倍,但我们注意到新钻机的效率提高以及比特币价格的上涨正在提供健康的利润缓冲。”

但与任何行业一样,都有比其他行业更好的选择,Todaro 一直在仔细研究两个最著名的 BTC 矿工——Riot Platforms(纳斯达克股票代码:RIOT)和马拉松数字(纳斯达克股票代码:马拉)——并且已经倾向于其中一种而不是另一种。 那么,让我们看看是哪一个。 在 TipRanks 数据库的帮助下,我们还可以了解华尔街的其他人是否同意 Needham 的分析。

防暴平台

首先是 Riot Platforms,这是一家垂直整合的比特币挖矿公司,总部位于科罗拉多州罗克堡。 该公司主要专注于开采比特币以支持比特币区块链。 此外,Riot 在其位于德克萨斯州罗克代尔(称为罗克代尔设施)和德克萨斯州纳瓦罗县(科西卡纳设施)的设施中为机构规模的比特币挖矿提供全面的基础设施。 该公司宣称其罗克代尔设施是北美最大的单一比特币采矿设施(基于已开发产能),并正在计划进行潜在的扩张。 此外,Riot 正在开发科西卡纳设施,预计完工后容量约为 1 吉瓦。

该公司的业务分为三个部分:比特币自挖矿、矿工数据中心托管以及挖矿设备制造,例如电气元件和浸没式冷却技术。

截至去年底,比特币挖矿业务显示,流通中的矿机数量为 112,944 台,总算力能力为每秒 12.4 exahash(EH/s),比截至去年底的 9.7 EH/s 增长了 28%。 2022 年。该公司全年开采了 6,626 个比特币,与 2022 年开采的 5,554 个比特币相比,增长了 19.3%。到 2024 年底,该公司预计运行的总算力约为 28 EH/s。

上述所有因素导致全年收入达到 2.807 亿美元,同比增长 8.3%,尽管这一数字比市场普遍预期少了 766 万美元。 然而,财年 GAAP 每股收益为-0.28 美元,比预期高出 0.69 美元。

在评估该矿机的前景时,Todaro 概述了他看好 RIOT 的 3 个原因:“1)低成本提供商:我们估计 RIOT 是当今公开市场上成本最低的比特币矿机之一,电力成本约为 4 c/kWh。 2) 干净的资产负债表:RIOT 没有公司债务,在公开交易的矿业同行中保持着最大的现金和现金等价物头寸,此外还拥有相对于同行最大的 BTC 头寸之一。 3) 由于该行业遭受重创,RIOT 的股价出现溢价:RIOT 是成本最低的提供商,在执行设施部署目标的同时保持了干净的资产负债表; 这与许多不惜一切代价扩大规模的同行形成鲜明对比。”

Todaro 量化了他的看涨立场,将 Riot 股票评级为“买入”,而他 18 美元的目标价意味着该股明年将上涨约 25%。 (要查看托达罗的记录, 点击这里)

大多数分析师都同意这一点。 除一位怀疑者外,其他所有 6 条评论都是积极的,这使得这里的共识观点是强烈买入。 按照 18.94 美元的平均目标价计算,一年后,股票将以 31% 的溢价易手。 (看 RIOT股票预测)

马拉松数字

接下来是 Marathon Digital,它是美国算力最大的比特币矿商,也是市值最大的公司,目前市值接近 60 亿美元。 该公司于 2017 年在加拿大开始进行加密资产挖矿,并于 2020 年迁往美国。此后,主要通过利用第三方数据中心主机以轻资产模式运营,其矿机分布在全美 11 个站点。三大洲。

截至 2023 年底,Marathon 运营着约 210,000 台矿机,其已安装和通电的算力分别约为 25.2 EH/s 和 24.7 EH/s。 今年,该公司预计其算力将达到 35 至 37 exahash,到明年底将达到 50,大约是目前容量的两倍。

Marathon 也是持有比特币最多的矿工,截至 1 月底,总共持有 15,741 个不受限制的 BTC。 尽管如此,它并不反对出售所持股份来筹集运营成本。 为此,它在第四季度出售了该期间生产的 56% 的比特币。

该季度的比特币总开采量达到 4,242 个,高于第三季度开采的 3,490 个,比去年同期的 1,562 个比特币增长了 172%。 全年,该公司开采了 12,852 枚比特币,与 2022 年相比增长了 210.1%。

至于第四季度的总体数据,该公司实现收入 1.567 亿美元,同比大幅增长 451.4%,比市场预期高出 1127 万美元。 然而,形容词。 EPS 为 -0.02 美元,低于预期 0.04 美元。

尽管在多项指标上都处于领先地位,但随着减半的临近,尼达姆的托达罗对马拉松的前景采取了更加谨慎的看法。

“过去两年,马拉松已成为按算力计算最大的比特币矿商。 在此期间,MARA 受益于该公司积累的大量比特币余额及其相对于同行的历史估值溢价,我们将其部分归功于该公司相对较高的资产负债表流动性,”Todaro 表示。 “我们认为即将到来的比特币减半对 MARA 等成本较高的矿商来说意味着颠覆风险。 鉴于此,我们认为,在 2024 年减半之前,上涨空间有限,因为我们认为近期风险升高将影响投资者愿意为 MARA 股票支付的溢价。”

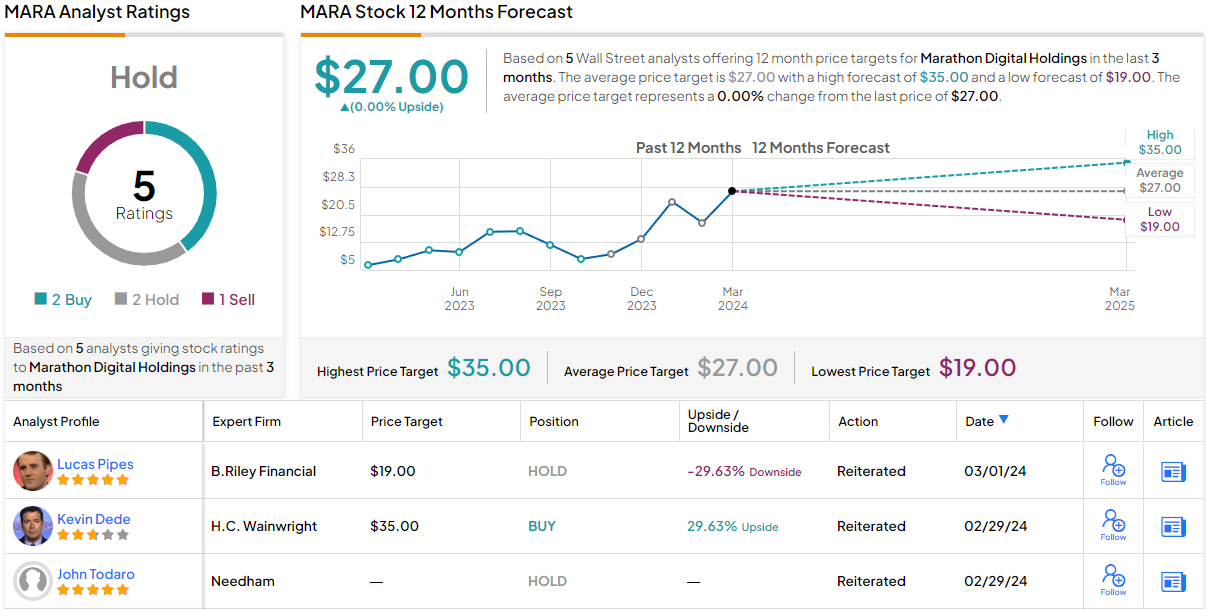

因此,Todaro 仍持观望态度,给予持有(即中性)评级,且没有固定价格目标。

从共识细分来看,该股的共识评级为持有,各有 2 次买入,1 次持有和卖出。 按照 27 美元的平均目标价,分析师预计该股暂时将保持区间波动。 (看 玛拉股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了 TipRanks 所有股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。 该内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

阅读更多