Related Articles

在本系列文章中,我们正在研究加密货币中的顶级区块链,以帮助您理解比特币的 BTC 和以太坊的 ETH 之外存在的所谓“山寨币”的字母汤。

我们将看看它们是什么,它们是如何工作的,它们做了什么,以及它们的优缺点。

从这个系列中,您不仅会更好地了解加密货币的全部内容,而且您还将了解为什么代币的工作方式——其区块链处理交易的方式——是其成功或失败的关键。数字资产。

也可以看看: 比特币现金是第二大专注于支付的加密货币,走自己的路

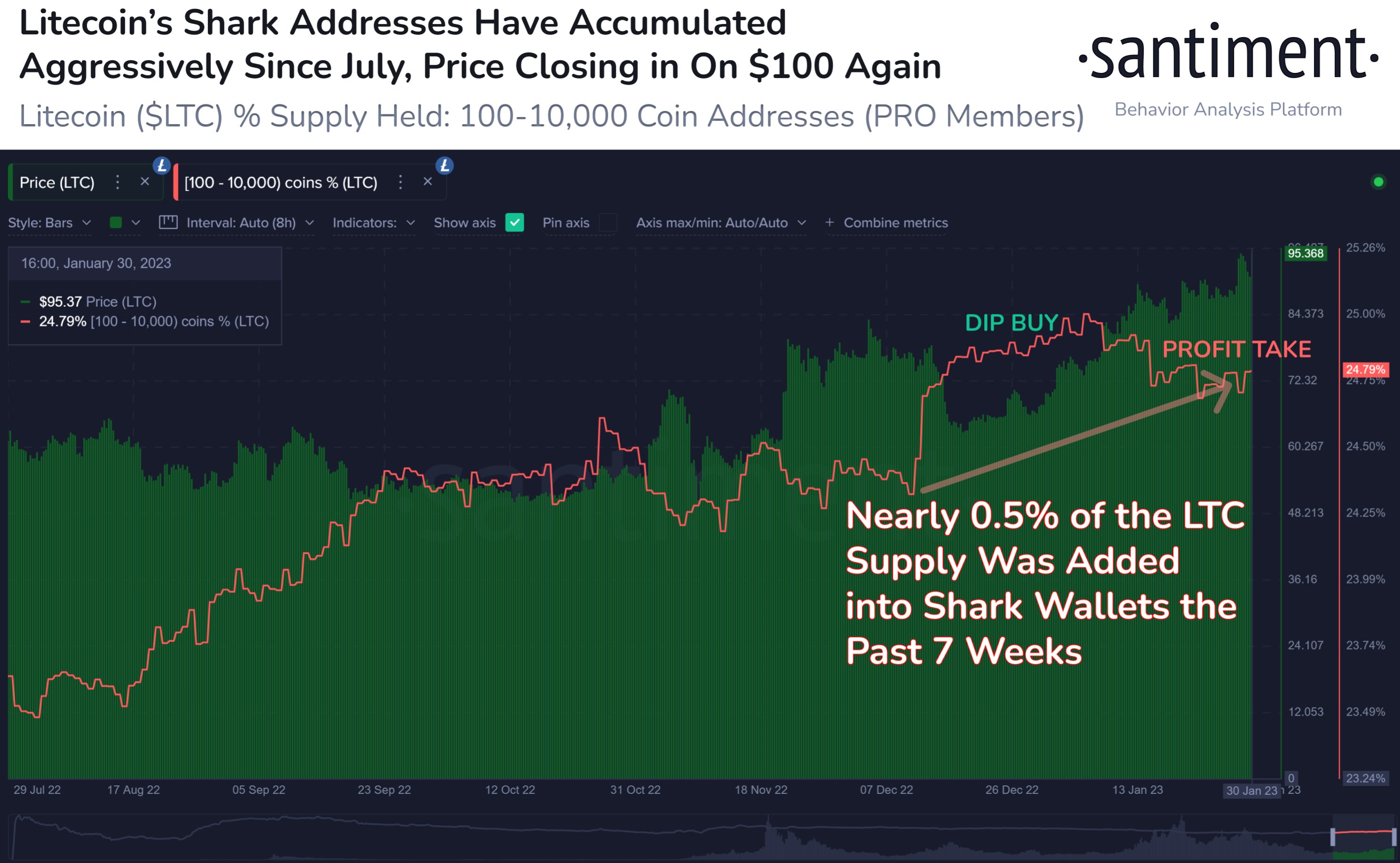

那么,什么是莱特币?

其中一个重要的“山寨币”——意思是比特币以外的任何加密货币——莱特币于 2011 年推出,距第一个加密货币仅两年。

由谷歌软件工程师 Charlie Lee 开发的莱特币是解决比特币作为一种以支付为中心的加密货币的主要缺点的第一次重大尝试,包括其交易速度极慢和可扩展性。

比特币的出块时间为 10 分钟,这意味着新一批交易每小时只添加到区块链中 6 次,每秒可处理约 8 笔交易(TPS)。 Litecoin 将阻塞时间减少到 2.5 分钟,并且能够达到 56 TPS。

阅读更多: 比特币的 10 分钟出块时间批次和波动的交易费用让 RTP 更上一层楼

“想到这种令人难以置信的新技术将被广泛采用的未来,我立刻意识到交易吞吐量将成为新生加密货币的一个严重的可扩展性问题,” 李说,他是莱特币基金会的常务董事。 “我立即开始研究一种补充比特币的解决方案,仅仅一周时间,莱特币就诞生了。”

虽然当时比特币的价格远低于 5 美元,但 Lee 表示,他看到比特币从点对点 (P2P) 电子现金——其预期目的——转变为像黄金一样的价值存储。 “数字黄金”一词在 纽约时报 加密货币记者 Nathaniel Popper 发表了一篇 书 用那个名字。 它在 2021 年起飞,因为当比特币开始从 10,000 美元左右攀升至 65,000 美元以上时,华尔街金融机构开始接受它——即使在其价格暴跌超过 50%、反弹并在年底再次暴跌之后。

李遥遥领先众人。

“为了帮助人们快速理解它是什么,我将莱特币描述为‘比特币的轻量版’,它很可能成为‘比特币黄金的白银’,”他说。

Lee 认为,它不是比特币的竞争对手。 相反,莱特币旨在实现比特币的最初目的——作为一种支付工具。

加密银

莱特币在这方面取得了一些重大胜利,特别是当 PayPal(以及后来的其他支付应用程序 Venmo)选择它和比特币现金作为它支持的两种以支付为中心的加密货币时,以及顶级加密货币比特币和以太坊。

然而,来自像 Solana 这样的去中心化金融 (DeFi) 区块链的竞争日益激烈,该区块链可以处理 60,000 TPS,并在本月早些时候推出了销售点 (POS) 产品 Solana Pay。 它适用于与美元挂钩的稳定币,如 Circle 的美元硬币 (USDC)

阅读更多: Solana Pay 作为日常购买的低成本即时加密支付推出

然后是阻塞时间。 为了真正完成一笔交易,为了安全起见,必须在其后添加至少六个区块,而 15 分钟比比特币长达一小时的等待要好得多。

在转账费用方面,莱特币运行几美分,远比比特币的几美元可行。 但其他较新的区块链可以运行几分之一美分,例如,Solana Pay 声称其平均交易费用为 0.00025 美元。

虽然比特币的绝对最大值为 210,000 BTC,但莱特币有 840,000。

减少污染

除了更快的出块时间,莱特币还试图解决一些导致比特币造成巨大环境问题的问题。 虽然莱特币还使用工作量证明共识机制——将交易添加到区块链的方法——但它不是比特币的分叉,而是使用其代码的略微更新版本。

也可以看看: 什么是共识机制,为什么它会毁灭地球?

就比特币而言,这导致了巨大的环境问题,因为比特币矿工开始了一场计算能力军备竞赛以赢得新的比特币奖励——目前为 6.25 BTC,截至周三晚上(3 月 2 日)价值约 235,000 美元——这导致国家——用于采矿的大量电力。

从头开始,莱特币改变了其挖矿中使用的数学算法——有一段时间——使得这种类型的军备竞赛无法进行,因为为 BTC 设计的专用计算机不适用于 LTC。 虽然它的使用量仍然少于比特币或以太坊,但莱特币的较新竞争对手在权益证明上运行,它几乎不使用任何能量来添加新块。

另请阅读: 什么是质押?

从流动性开始,莱特币作为一种支付加密货币还有许多其他用途。 周三晚间 24 小时交易量超过 9.25 亿美元。

但是,除了新的、更快的 DeFi 竞争对手之外,可以进行比特币支付的渠道越来越多,从 Block 的以 BTC 为中心的 CashApp(和 PayPal)到像 BitPay 这样的加密支付处理器和不断增长的比特币借记卡。

阅读更多