Related Articles

那些宣布加密货币已死的人可能想查看图表。 比特币今年迄今已升值超过 75%,从 1 月 1 日的 16,540 美元攀升至 4 月 30 日的 29,218 美元。在此期间,它比晨星美国股票指数高出 69 个百分点。

这有几个可能的原因。 比特币去年年底进行了一次软件升级,将其区块链开放给支付以外的其他用例,这可能会引起一些兴趣。 随着围绕加密货币的金融生态系统崩溃,信徒们有可能回到他们的母舰并将他们的资产藏在他们知道不会被触及的地方。 黄金也在同一时期上涨,导致一些分析师得出结论,由于在 2023 年前几个月发生的区域性银行倒闭事件之后,人们对金融机构的信任已经减弱,因此投资者更广泛地正在寻找替代的价值储存手段。

这些理由中的任何一个都可能令人信服,但这只是因为其他潜在的比特币投资者认为它们有意义。 现在,比特币仍然有点像一面镜子:人们会看到他们想看到的东西。 50% 的回报率是可能的,因为加密货币中很少有反向投资者。

不幸的是,这在下降和上升过程中同样适用。 只要没有好的估值方法,比特币将继续在繁荣和萧条之间循环。 只有掌握了冰冷的硬数据,投资者才能开始探究主导加密货币的叙述。

本文代表晨星公司首次尝试这样做。 我们将涵盖四种常见的估值练习,并评估每一种与比特币相关的适用性。

4 建模方法

有四种流行的代理比特币价值的模型来自传统的股票估值。

二测需求:

- 总目标市场

- 网络效应

二测供应:

- 生产成本

- 库存到流量

我们将在以后的文章中研究其他三个模型; 本文的余下部分将重点关注总的潜在市场。

使用总可寻址市场方法的投资者采用现有产品或行业并估计该市场的规模。 从那里,他们将估计新产品可以占据多少市场份额,从而大致了解它对消费者的价值。

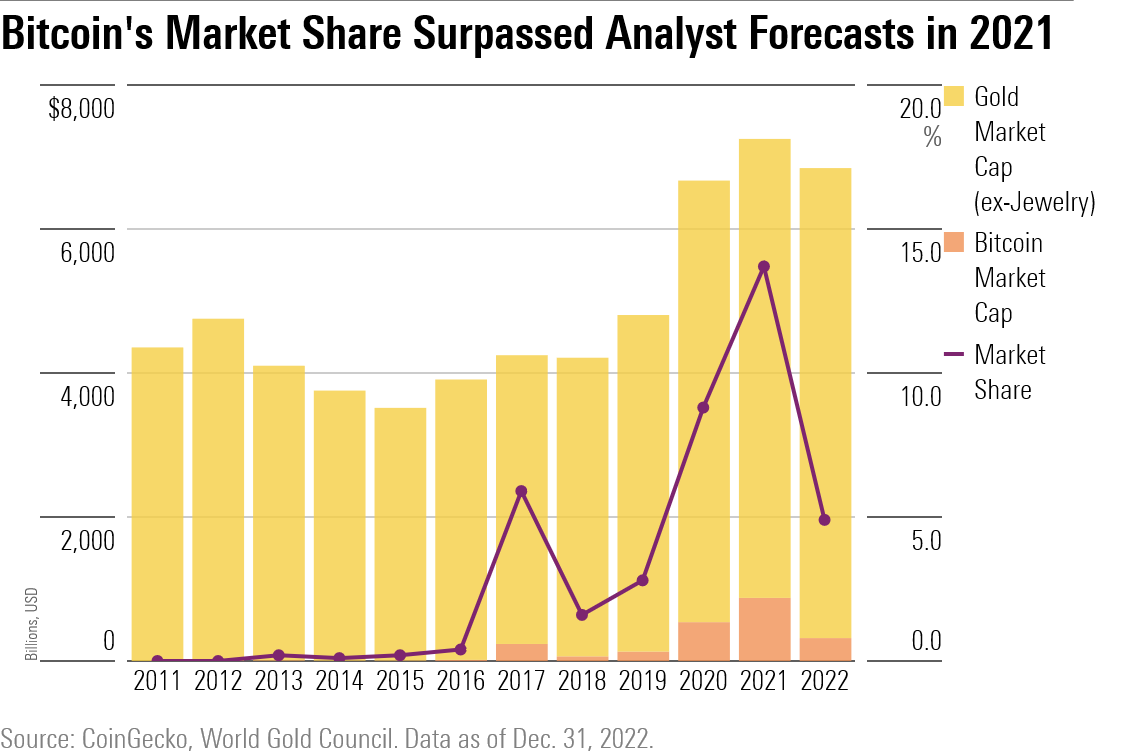

投资者可能会认识到公司的这种方法 兜售 比特币有朝一日可能会取代黄金成为一种保值手段。 为什么所有人都关注黄金? 主要是因为与比特币一样,黄金在理论上具有固定供应量。 比特币的数量将只有 2100 万个,截至 2023 年 5 月,矿工已经开采了大约 1900 万个; 截至 2023 年 2 月,已开采出约 209,000 吨黄金,地下约有 52,000 吨.

有 实际的 有理由打消我们之前提出的这个论点。 但这种说法仍然存在,一些分析师调整了他们的假设以达到更合理的估值。 即使比特币仅占黄金市场的 10%,按照这种想法,它的价格也可能高达 154,000 美元.

现在,让我们抛开理论,专注于数学。 纸巾背面估计的一个问题是,黄金还有另一个赋予它价值和稀缺性的主要应用:珠宝。 世界黄金协会估计,珠宝商声称 一半 世界上的黄金供应量。

作为一种无形资产,比特币无法在这方面与黄金竞争。 因此,我们所做的是从我们对可用供应的估计中剔除该库存,以专注于金融用例。 (我们假设没有消费者购买黄金首饰是为了将其用作保值手段。我们还假设所有非珠宝存储都可以归类为投资。这两个假设可能都不是 100% 正确,但这就是以下风险简单的模型。)

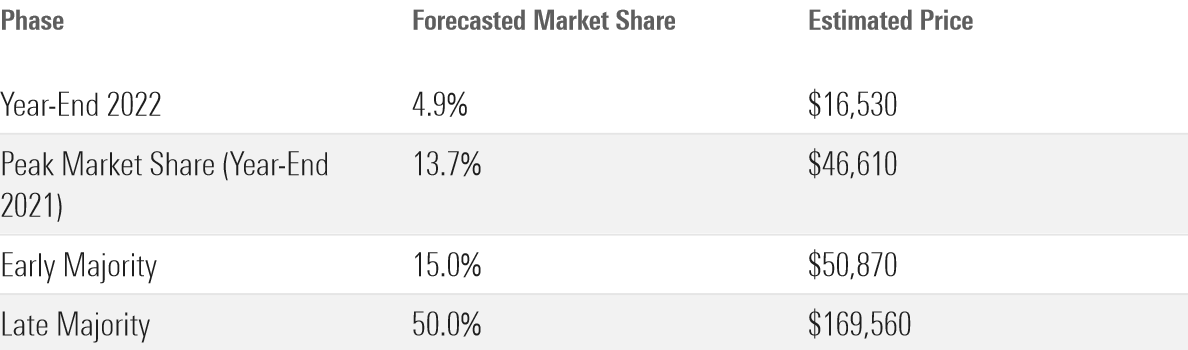

在对珠宝进行调整后,我们的数学表明比特币在“价值储存”市场的渗透率比其他研究声称的要大得多。 到 2022 年底,比特币的市值约为 3180 亿美元。 全球金融持有的黄金总计约 65,280 亿美元,这意味着比特币在 2022 年占据了黄金作为保值工具的 4.9% 的市场份额。有趣的是,比特币早在 2021 年就已经超过了 10% 的预测门槛。

从这里开始,分析师通常会选择终端市场份额并将其乘以行业规模来预测产品可以增长多少。

那么,比特币能变得多大? 赤裸裸的事实是没有人知道。 如果我们问 Cathie Wood,比特币可能会超过 100% 的黄金市值。 如果比特币收复失地并夺回黄金市场份额的 10%,则意味着价格为 33,910 美元。 但市场份额也可能回落至不到 2%,如果在 2022 年的一系列加密货币爆发后零售兴趣继续下降,比特币在 2010 年代的大部分时间里都在挣扎。

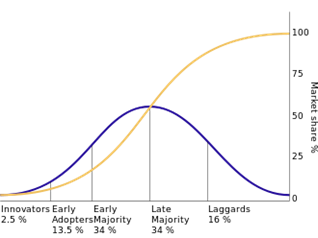

我们将不依赖猜测,而是尝试以历史为指导,对预测应用一些严谨性。 S 曲线是由一位名叫埃弗里特·罗杰斯 (Everett Rogers) 的农村社会学家在 1960 年代创建的,用于解释创新如何传播。 从那以后,它已成为从癌症预防技术到社交网络等广泛学科中对新技术采用率进行建模的基石。

S 曲线对沿几个不同阶段的采用进行建模。 每个阶段都由它所代表的受众来表示:创新者、早期采用者、早期大众、晚期大众和落后者。 罗杰斯从整个市场的正态分布开始,将其细分为这些类别中的每一个。 为了构建 S 曲线,人口不断积累,因此特定产品的市场份额等于它当前扩展到的受众的一定百分比,加上它之前的所有群体。

按照这个指标,比特币拥有 4.9% 的市场份额,仍处于早期采用者阶段的阵痛中。 如果它进入早期多数阶段,它将达到 50,870 美元的价格。 如果要达到晚期多数阶段,它可能会超过 169,000 美元。

鉴于它们的简单性,依赖 S 曲线来处理金融证券存在固有缺陷。

- S 曲线假设采用是累积的。 换句话说,这意味着在早期阶段采用该技术的用户不会放弃它。 我们从经验中知道这不是真的:比特币的市场份额在短短一年内从 13.7% 下降到 4.9%。

- 用户是 S 曲线的衡量单位,模型假设新增用户与新增市场份额之间的关系为 1:1。 这种关系对于产品来说是直观的。 例如,如果您从戴尔购买一台 PC,戴尔的收入通常会随着该计算机的价格而增加。 对于金融资产,这种假设更容易实现。 这意味着每增加一个比特币钱包,就会将比特币的价格推高一个常数——这是一个极不可能发生的情况。

即使我们插入预测市场份额,使用总可寻址市场模型来推导价格也会引入额外的皱纹。

- 我们假设建议的总目标市场(以黄金的非珠宝市值衡量)随着时间的推移保持不变。

- 我们还假设比特币当前的流通供应量也将是其未来的流通供应量。

这两个假设显然过于简单化了。 我们知道,这些资产在实践中并不是这样运作的:黄金的市值在过去 12 年中每年增长 3.7%,随着矿工批准新区块,比特币的流通供应量每天都在增加。

尽管这些假设可能不正确,但它们仍然有用。 那是因为他们指出了有关总体可寻址市场模型设计的一些重要内容:尽管投资者肯定可以进行一些调整,但它本质上并不是一种随时间变化的方法。 除非分析师定义结束日期,否则没有结束日期。 这是一个问题,因为当未来仍未定义时,尝试将未来价值归因于资产并不是特别有用。

与所有模型一样,它也存在规格错误的风险。 可能有一些我们错过的关键调整可能会极大地改变比特币的前景。 但是,通过将范围从所有黄金缩小到所有除珠宝以外的黄金,我们设法将比特币的潜在价格升值幅度减半——对于预测来说这是一个相当大的波动。

这些缺陷表明,在整个可寻址市场模型为估值做出任何有价值的贡献之前,还有很长的路要走。 毕竟,正如芝加哥人所熟知的那样,很难对一个告诉你小熊队会赢的体育预报员有太多的信心 最终. 如果仅仅因为他忘记了客场比赛,他就将 120 胜赛季的预测改为 60 胜赛季,你会更不相信他。

阅读更多