Related Articles

比特币去年未能实现其作为对冲飙升通货膨胀的目的之一,但它最近通过另一个最初的目的——作为对传统银行系统的赌注——实现了自己的目的。 其去中心化和无需信任的属性使领先的加密货币在多家银行倒闭的背景下得以保持。 事实上,第一季度实现了 70% 的收益,使其成为本季度表现最佳的资产。

英国银行业巨头渣打银行的加密货币研究主管杰夫肯德里克表示,它还有更多的运行空间。 “我们认为比特币有可能在 2024 年底达到 100,000 美元的水平,因为我们相信备受吹捧的‘加密冬天’终于结束了,”肯德里克指出。

这比当前水平高出 240%,这是其他地方难以企及的增长。 不过,对于许多人来说,直接购买比特币仍然代表着某种复杂的行为,但有一些方法可以在不直接购买资产的情况下参与其中。 股票市场为许多在比特币生态系统中运作的名字——尤其是矿工——提供了机会,他们的表现自然与加密货币之父的表现相关。 因此,如果比特币将飙升,许多以比特币为主题的股票也会飙升。

考虑到这一点,我们深入研究了 TipRanks数据库 并提取了 3 的详细信息 加密股票 准备利用预期的运行。 更重要的是,这三者均被分析师一致评为强力买入。 让我们仔细看看。

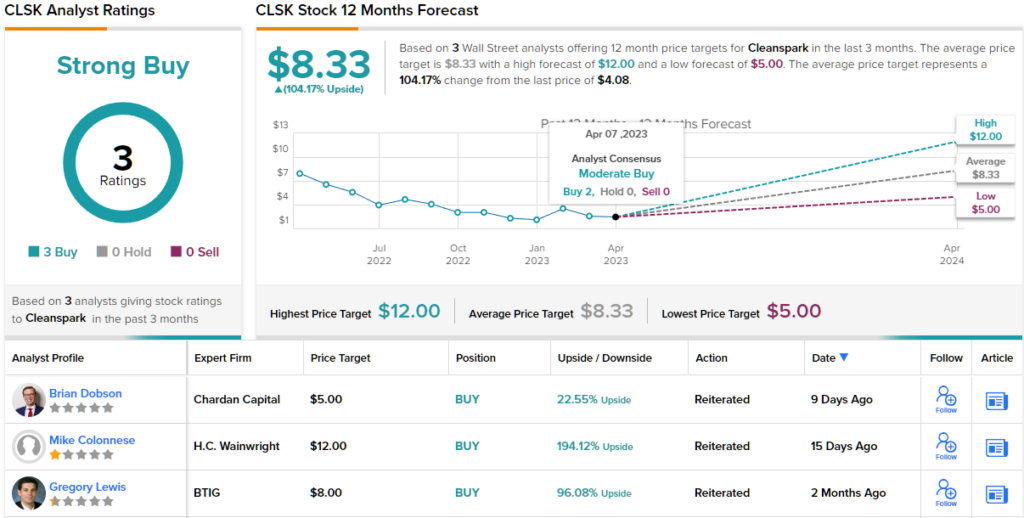

CleanSpark 公司 (时钟时钟)

我们将从 CleanSpark 开始,它是一个比特币矿工,不久前它决定比特币挖矿就是它所在的位置。 该公司曾专注于微电网解决方案,但在 2020 年底开始涉足采矿业务。然而,从那时起,采矿业已成为其首要任务。

CleanSpark 监督其在佐治亚州亚特兰大的采矿业务,并在纽约州马塞纳共同安置矿工。 比特币以能源密集型着称,但该公司喜欢强调其作为可持续发展参与者的资历,使用可再生或低碳能源开采其大部分比特币。 通过经常出售其开采的比特币,该公司为扩张提供了资金,去年,即使加密冬天肆虐,其哈希率(用于挖掘资产的计算能力的衡量标准)也从 1 月份的 2.1 EH/s 增加到 6.2 EH/s在年底。

该公司的目标是到 2023 年底将该哈希率提高到 16.0 EH/s,最近的采购将有助于实现这一目标。 该公司最近宣布购买 45,000 台新的 Antminer S19 XP 机器,这些机器最终部署后将几乎翻倍当前的哈希率。

根据 HC Wainwright 分析师 Mike Colonnese 的说法,在该公司以 25% 的折扣购买 20,000 台 Bitmain 钻机大约两个月后,该公司在达成交易时表现出了一些精明的商业头脑。

“CLSK 以极具吸引力的 23 美元/TH(在使用优惠券之前)获得了这些机器,这是我们在市场上看到的这些钻机的最低价格,比高效 ASIC(低于 25 J/TH)的现行价格低 12%,基于卢克索的比特币 ASIC 价格指数,”分析师解释道。

“在过去的一年里,管理层一直非常投机地以最低价格收购新的采矿设备,我们相信这将带来可观的股东价值,并且通过最近的收购,公司现在已经获得了 99%,即 15.9 EH/s矿工需要在 2023 年年底达到 16 EH/s 的哈希率目标……我们继续认为该股票相对于基本面而言被严重低估,”Colonnese 补充道。

总体而言,CLSK 的股价今年迄今已飙升 98%,但 Colonnese 认为未来会有充足的增长。 将 CLSK 称为“首选”,分析师将该股评级为买入,而他 12 美元的目标价为 12 个月高达 194% 的回报率提供了空间。 (要查看 Colonnese 的记录, 点击这里)

这家比特币矿工最近获得了另外两项评论,而且都是正面的,这使得这里的共识观点成为强烈买入。 8.33 美元的平均目标可能代表了一个更温和的目标,但在明年仍可能产生 104% 的可观收益。 (看 CLSK股票预测)

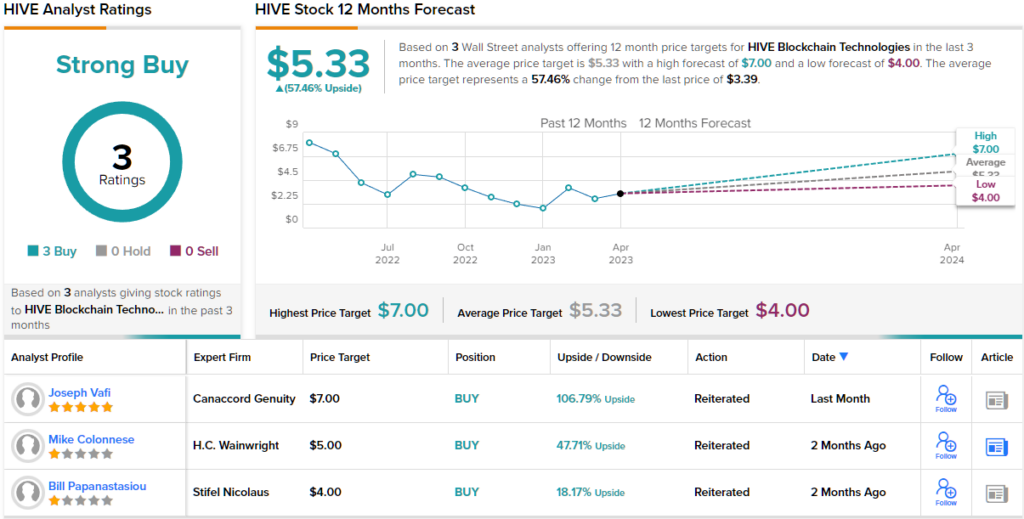

HIVE区块链技术(蜂巢)

我们正在研究的下一个比特币矿工是 HIVE Blockchain Technologies。 有趣的事实:2017 年,HIVE 成为第一个公开交易的加密矿工。 该公司实际上一开始是基于 GPU 的以太坊矿工,但在 2020 年,它也开始开采比特币,并从那时起扩大了业务。 该公司致力于 ESG 实践,并使用绿色能源开采其比特币,利用有利的电力成本和可再生能源,在加拿大、冰岛和瑞典开展采矿业务。

该公司吹捧其 BTC 资历,旨在通过 HODLing 的 OG 实践来培养长期股东价值——将其比特币放在胸前。

也就是说,HIVE 在最新的财务报告中看到其收入流大幅下降——其第三财季(12 月季度)。 收入同比下降 79% 至 1430 万美元,这不仅可以归因于全球哈希率的增加和加密货币价格的下降,还可以归因于以太坊转向权益证明模型。 也就是说,该公司在本季度开采了 787 个比特币,同比增长 13%,而每个 BTC 的平均生产成本为 13,599 美元。 当前的 BTC 价格是其两倍多。

该公司还表示,为了最大限度地提高盈利能力,它有意缩减生产,并将部分 GPU 重新用于非采矿业。

看看这些活动,Canaccord 分析师约瑟夫瓦菲喜欢这家公司的运作方式。 这位五星级分析师写道:“我们认为 HIVE 当前的设置在多个方面都是健康的。 我们对该公司高效的比特币生产、强劲的资产负债表、其设施的稳步进展以及重新利用其 GPU 机器的谨慎方法感到鼓舞。 也许最重要的是,在宏观层面上,我们认为数字资产在中长期内偏高,尤其是比特币,它在面对近期市场波动时相对较好地应对了阻力……”

这些评论构成了 Vafi 对 HIVE 的买入评级的基础,该评级得到 7 美元目标价的支持。 即使在今年迄今取得了 119% 的大幅涨幅之后,如果达到这一数字,投资者仍将获得 134% 的回报。 (要查看 Vafi 的记录, 点击这里)

在街上的其他地方,HIVE 获得了两个额外的积极评价,获得了强烈的买入共识评级。 考虑到平均目标时钟为 5.33 美元,该预测要求 12 个月的回报率为 57%。 (看 HIVE 库存预测)

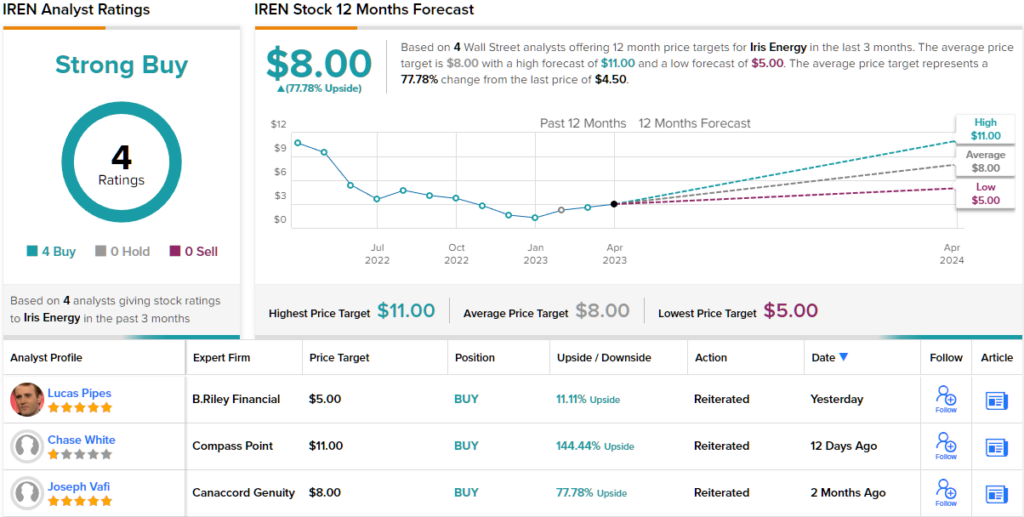

虹膜能量 (艾伦)

比特币有相当多的传播者,两个相信其价值的早期采用者是下一个比特币风味股票的推动力。 Daniel 和 Will Roberts 是总部位于澳大利亚悉尼的 Iris Energy 的联合创始人兼联合首席执行官,他们在开展比特币挖矿活动时利用了他们在可再生能源和传统采矿方面的背景和专业知识。

该公司在拥有丰富可再生能源(风能、太阳能、水力)的地区开展业务,并且它们的运营地点使用 100% 的可再生能源。 Iris 坚持一个简单的计划:开采比特币,出售它并支付能源账单和管理费用。

然而,该公司去年遇到了一些问题,试图在结果非常糟糕的时机进行有意义的扩展。 随着加密货币寒冬的高峰期和行业受到多起丑闻(Terra Luna、Celsius、FTX)的冲击,比特币的价格暴跌。 在此背景下,一些矿业公司过度杠杆化,利润下降并被迫破产。

然而,通过谨慎的商业行为,Iris 似乎渡过了难关。 对于 Compass Point 分析师蔡斯·怀特 (Chase White) 而言,该公司处理问题的方式表明了他的看涨观点。

“现在 IREN 已经重组其资产负债表以消除几乎所有债务,取代了因重组而失去债权人的矿工,没有额外的现金支出,并且几乎完成了其资本支出支出以达到 5.5 EH / s,我们相信,如果 BTC 价格进一步上涨,该公司有能力开始以当前 BTC 价格产生稳定的自由现金流,并有机会投资于进一步增长,”White 认为。

这位分析师表示,事实上,没有债务和设施建设即将完成已经“大大降低了这个故事的风险”。

IREN 股票从比特币的飙升中受益匪浅,自年初以来已增长 260%。 然而,怀特认为还有更多的收获。 除了买入评级外,他 11 美元的目标价表明该股在未来一年还有 144% 的额外增长空间。 (要查看怀特的记录, 点击这里)

怀特的论文得到了他在座同事的全力支持。 该股票仅获得买入——总共 4 次——获得强烈买入共识评级。 考虑到平均目标价为 8 美元,预计从现在起一年后股价将以约 78% 的溢价易手。 (看 IREN 库存预测)

要寻找以具有吸引力的估值交易的加密股票的好点子,请访问 TipRanks 最值得购买的股票,一个新推出的工具,结合了 TipRanks 的所有股票洞察力。

免责声明:本文中表达的观点仅代表特约分析师的观点。 内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

阅读更多